ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ระบุว่า ในรอบประมาณการล่าสุดเมื่อต้นเดือนมิ.ย. SCB EIC ได้ปรับคาดการณ์ส่งออกไทยมาอยู่ที่ -10.4% จากเดิมคาด -12.9% ตามการส่งออกทองคำและอาวุธที่มีมากในช่วงที่ผ่านมา

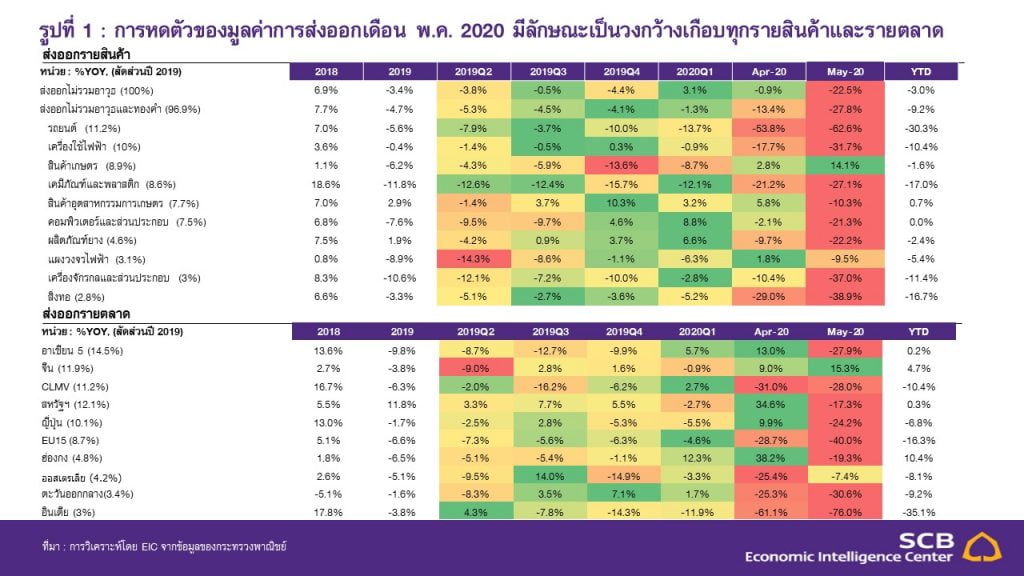

โดยหากพิจารณาการส่งออกที่หักลบผลของทองและอาวุธในช่วง 5 เดือนแรกของปี พบว่ามูลค่าการส่งออกหดตัวถึง -9.2% ซึ่งเป็นอัตราหดตัวที่สอดคล้องกับที่ SCB EIC เคยคาดไว้ อย่างไรก็ดี ในช่วง 5 เดือนแรก การส่งออกทองคำที่ขยายตัวมากถึง 386.1% เช่นเดียวกับการส่งกลับอาวุธที่เพิ่มขึ้นมาก ทำให้มูลค่าการส่งออกรวมในช่วง 5 เดือนแรกหดตัวเพียง -3.7% ดังนั้นจึงทำให้ SCB EIC คาดว่าการหดตัวของมูลค่าส่งออกโดยรวมทั้งปี 63 จะต่ำกว่าที่เคยคาดไว้มาอยู่ที่ -10.4%

SCB EIC ระบุว่า ต้องมีการติดตามภาวะเศรษฐกิจโลกอย่างใกล้ชิด หลังตัวเลขเร็ว (High frequency data) เริ่มส่งสัญญาณว่าเศรษฐกิจโลกกำลังผ่านจุดต่ำสุด (bottoming out) โดยจากการติดตามข้อมูลเร็วหลังมีมาตรการผ่อนคลายการปิดเมือง รวมถึงมุมมองของหลายสำนักวิจัยระดับโลก พบว่ามีแนวโน้มที่เศรษฐกิจโลกอาจฟื้นตัวเร็วกว่าคาด ซึ่งจะส่งผลต่อการส่งออกของไทยโดยตรง โดย SCB EIC จะมีการติดตามสถานการณ์และประเมินแนวโน้มภาคส่งออกของไทยอย่างใกล้ชิดในระยะต่อไป

ขณะที่การส่งออกหดตัวระดับสูงในเดือนพ.ค.63 แสดงถึงผลกระทบชัดเจนจากโควิด-19 ทั้งในด้านความอ่อนแอของเศรษฐกิจโลก และปัญหา supply chain disruption ที่เกิดจากมาตรการปิดเมือง (Lockdown) ในหลายประเทศ โดยพบว่ามาตรการปิดเมืองในหลายประเทศมีความเข้มงวดมากสุดในช่วงเม.ย.-กลางเดือนพ.ค.63 หลังจากนั้นจึงค่อย ๆ มีการผ่อนคลายมาตรการ ดังนั้น จึงคาดว่าการส่งออกในระยะถัดไปจะมีแนวโน้มหดตัวน้อยลง ตามปัญหา supply chain disruption ที่คลี่คลายลง

ทั้งนี้ แม้ว่าการส่งออกจะมีแนวโน้มปรับดีขึ้นในช่วงที่เหลือของปี แต่ SCB EIC คาดว่าการฟื้นตัวจะเป็นไปอย่างช้า ๆ จากหลายปัจจัยเสี่ยงที่ยังกดดันการฟื้นตัวของภาคส่งออก ได้แก่

1) เศรษฐกิจโลกยังมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป เนื่องจากผู้บริโภคหลายประเทศทั่วโลกยังระมัดระวังการใช้จ่าย รวมถึงการลงทุนภาคเอกชนที่จะถูกกดดันจากยอดขายที่ยังฟื้นตัวไม่เต็มที่ งบดุลที่เปราะบางมากขึ้น และความไม่แน่นอนในระดับสูง โดยการส่งออกในระยะถัดไปอาจได้รับปัจจัยบวกบางส่วนจาก pending demand หลังจากที่มาตรการปิดเมืองในหลายประเทศมีแนวโน้มผ่อนคลายในระยะข้างหน้า แต่ผลบวกที่เกิดจะเป็นแค่ในระยะสั้น และอาจมีขนาดเล็ก เนื่องจากความต้องการสินค้าส่งออกของไทยยังถูกกดดันด้วยสภาพเศรษฐกิจโลกที่ซบเซาและอยู่ในภาวะถดถอย รวมถึงความไม่แน่นอนของการระบาดโควิด-19 ที่อาจกลับมาระบาดในระดับรุนแรงได้อีกครั้ง

2) ราคาน้ำมันที่ยังหดตัวต่อเนื่อง เป็นอีกหนึ่งปัจจัยกดดันมูลค่าการส่งออกในภาพรวม เนื่องจากราคาสินค้าส่งออกหลายประเภทเคลื่อนไหวสอดคล้องกับราคาน้ำมันดิบ อาทิ สินค้าเกษตร สินค้าอุตสาหกรรม โดยเฉพาะสินค้ากลุ่มปิโตรเคมี และสินค้าน้ำมันเชื้อเพลิง ดังนั้นเมื่อราคาน้ำมันดิบหดตัวในระดับสูง ย่อมส่งผลกระทบต่อราคาสินค้าส่งออกในภาพรวม ซึ่งจะเป็นปัจจัยซ้ำเติมปริมาณส่งออกสินค้าที่ลดลงอยู่แล้ว ทำให้มูลค่าส่งออกมีแนวโน้มหดตัวเพิ่มขึ้น

3) ความตึงเครียดระหว่างสหรัฐฯ และจีนที่กลับมาในช่วงเดือนพ.ค.63 ซึ่งนำไปสู่ความเสี่ยงต่อนโยบายการค้าโลกที่ปรับสูงขึ้น หลังจากที่สหรัฐฯ และจีนลงนามข้อตกลงระยะที่ 1 เมื่อเดือนม.ค.63 โดยจีนนำเข้าสินค้าสหรัฐฯ เพียง 45% ของเป้าหมายมูลค่าการนำเข้าที่ตกลงกันไว้ จึงเป็นสาเหตุหนึ่งที่ทำให้สหรัฐฯ กดดันจีนในด้านต่าง ๆ ทำให้ความเสี่ยงต่อนโยบายการค้าการลงทุนในระยะต่อไปกลับมาเพิ่มสูงขึ้น ซึ่งอาจทำให้สินค้าที่เกี่ยวเนื่องกับสงครามการค้า ได้รับผลกระทบเพิ่มเติมในอนาคต

โดย สำนักข่าวอินโฟเควสท์ (25 มิ.ย. 63)

Tags: ธนาคารไทยพาณิชย์, นำเข้า, ศูนย์วิจัยเศรษฐกิจและธุรกิจ, ส่งออก, เศรษฐกิจไทย