นายรณดล นุ่มนนท์ รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) กล่าวถึงมาตรการช่วยเหลือลูกหนี้รายย่อยในเฟสที่ 2 เพิ่มเติมจากเฟสแรกที่ออกมาแล้วเมื่อวันที่ 26 มี.ค.63 ทั้งในส่วนของบัตรเครดิต สินเชื่อส่วนบุคคล สินเชื่อบ้าน สินเชื่อเช่าซื้อ ซึ่งมาตรการช่วยเหลือระยะแรกใกล้จะครบกำหนด 3 เดือนภายในสิ้นเดือน มิ.ย.นี้ ดังนั้นจึงจำเป็นต้องมีมาตรการช่วยเหลือเพิ่มเติมออกมา

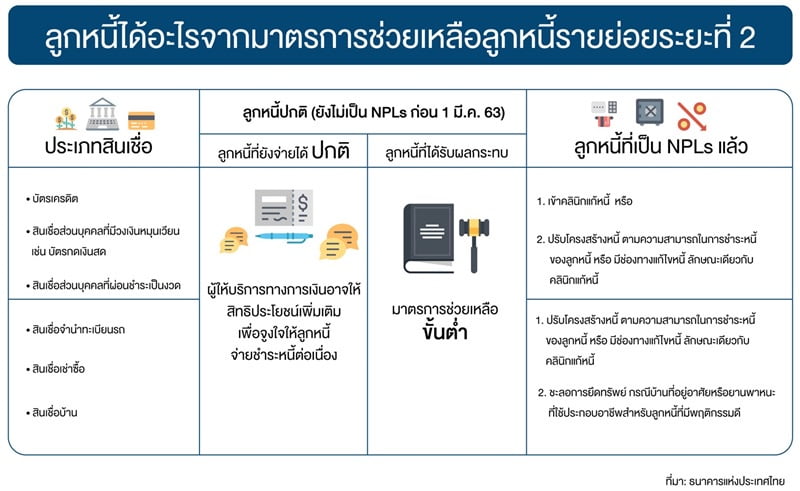

ทั้งนี้ หลักการจะคำนึงถึงผลกระทบของลูกหนี้เป็นตัวตั้ง เปิดให้ลูกหนี้ได้มีโอกาสเลือกว่าจะใช้มาตรการช่วยเหลือในรูปแบบใดที่เหมาะสมกับตัวเอง เช่น ลูกหนี้ที่ไม่ได้รับผลกระทบก็อาจจะชำระหนี้ไปตามปกติ ส่วนลูกหนี้ที่ได้รับผลกระทบชั่วคราว อาจต้องการเพียงสภาพคล่องในระยะสั้น ส่วนลูกหนี้ที่ได้รับผลกระทบหนักก็มีความจำเป็นต้องปรับโครงสร้างหนี้ เป็นต้น

“ให้ลูกหนี้เลือกว่าจะเข้ามาใช้มาตรการไหน แตกต่างจากมาตรการในระยะที่ 1 ที่ไม่ได้ดูลูกหนี้เป็นตัวตั้ง นอกจากนี้ ยังเพิ่มการอำนวยความสะดวกให้ลูกหนี้ มีช่องทางการติดต่อที่มากขึ้น ทำให้กระบวนการช่วยเหลือคล่องตัวขึ้น เข้าถึงลูกหนี้ได้ทั่วถึงมากขึ้น” นายรณดล กล่าว

สำหรับมาตรการช่วยเหลือเพิ่มเติมแก่ลูกหนี้รายย่อยในระยะที่ 2 นี้ คือการลดอัตราดอกเบี้ยเป็นการทั่วไปไม่จำกัดว่าต้องเป็นลูกหนี้ที่ได้รับผลกระทบจากโควิดหรือไม่ โดยให้ลดลงดอกเบี้ยบัตรเครดิตลง 2% จาก 18% เหลือ 16% ต่อปี นอกจากนี้ ให้ลดดอกเบี้ยสินเชื่อส่วนบุคคลลงจากเดิม 28% ต่อปี แบ่งเป็น สินเชื่อส่วนบุคคลที่มีวงเงินหมุนเวียน จะลดดอกเบี้ยจาก 28% เหลือ 25% และสินเชื่อส่วนบุคคลที่ผ่อนชำระเป็นงวด จะลดดอกเบี้ยจาก 28% เหลือ 25% ส่วนสินเชื่อจำนำทะเบียนลด จะลดดอกเบี้ยลงจาก 28% เหลือ 24%

พร้อมกันนี้ ยังขอให้สถาบันการเงินพิจารณาขยายวงเงินให้แก่ลูกหนี้ที่ชำระหนี้ดีต่อเนื่อง และมีความจำเป็นต้องใช้วงเงินเพิ่มเติม เป็น 2 เท่า จากเดิม 1.5 เท่าของรายได้ สำหรับลูกหนี้ที่มีรายได้เฉลี่ยต่ำกว่า 30,000 บาท/เดือน เป็นการชั่วคราว โดยจะเริ่มมีผลตั้งแต่ 1 ส.ค.63-31 ธ.ค.64

นายรณดล กล่าวว่า เมื่อครบกำหนดตามมาตรการช่วยเหลือระยะที่ 1 ขอให้ผู้ประกอบธุรกิจพิจารณาให้ความช่วยเหลือลูกหนี้ตามมาตรการพื้นฐานขั้นต่ำระยะที่ 2 ซึ่งมาตรการข้างต้น เป็นเพียงมาตรการพื้นฐานขั้นต่ำเพื่อช่วยเหลือลูกหนี้เท่านั้น ผู้ให้บริการทางการเงินสามารถช่วยเหลือลูกหนี้เพิ่มเติมจากที่กำหนดได้

สำหรับลูกหนี้กลุ่มที่ยังผ่อนชำระปกติ ผู้ให้บริการทางการเงินอาจพิจารณาให้สิทธิประโยชน์เพิ่มเติมตามสมควร เช่น การลดอัตราดอกเบี้ยเพิ่มเติม หรือการให้ cashback เมื่อมีการผ่อนชำระเข้ามา เพื่อเป็นการสร้างแรงจูงใจให้ลูกหนี้มีจ่ายชำระหนี้อย่างต่อเนื่อง

ประเด็นสำคัญที่ต้องการเน้นคือ มาตรการช่วยเหลือระยะที่ 2 จะต่างจากมาตรการช่วงแรกซึ่งผู้ให้บริการจะเป็นผู้พิจารณา แต่มาตรการช่วยเหลือครั้งนี้ ลูกหนี้จะเป็นผู้เลือกเข้าร่วมมาตรการตามความสามารถในการชำระหนี้ของตนเอง โดยผู้ให้บริการทางการเงินจะยื่นข้อเสนอตามที่กำหนดไว้ในมาตรการพื้นฐานขั้นต่ำ และ ต้องอำนวยความสะดวกและให้ข้อมูลที่ครบถ้วน เพียงพอให้ลูกหนี้ใช้ประกอบการตัดสินใจ เช่น เปรียบเทียบภาระหนี้สินเดิมและหนี้ใหม่ จำนวนหนี้ที่เพิ่มขึ้น จำนวนงวดที่เพิ่มขึ้น และดอกเบี้ยที่ลูกหนี้ต้องจ่ายเพิ่มจากการขอพักชำระหนี้

การเก็บเงินต้นและดอกเบี้ยที่คำนวณในช่วงมาตรการข้างต้น ทั้งกรณีพักชำระหนี้ และกรณีลดค่างวด ผู้ให้บริการทางการเงินจะตกลงร่วมกับลูกหนี้เพื่อหาวิธีการชำระหนี้ที่ไม่ก่อภาระมากเกินไป และต้องไม่ถือว่าการพักชำระเงินต้นและ/หรือดอกเบี้ยตามมาตรการนี้เป็นเหตุแห่งการผิดเงื่อนไขการชำระหนี้ตามสัญญา จึงไม่สามารถเรียกเก็บดอกเบี้ยผิดนัด เบี้ยปรับ หรือค่าใช้จ่ายอื่นใดเพิ่มเติมจากลูกหนี้ รวมถึง หากลูกหนี้ต้องการชำระหนี้ตามสัญญาภายใต้มาตรการที่ช่วยเหลือก่อนกำหนด จะต้องไม่เรียกเก็บเบี้ยปรับการชำระหนี้ก่อนกำหนด (prepayment fee)

ทั้งนี้ ลูกหนี้ที่ต้องการความช่วยเหลือ สามารถแจ้งความประสงค์ได้ตั้งแต่วันที่ 1 ก.ค.-31 ธ.ค.63 ผ่านช่องทางที่ผู้ให้บริการทางการเงินเปิดให้บริการ เช่น แอปพลิเคชัน เว็บไซต์ Call Center หรือการส่งข้อความ SMS

นายรณดล กล่าวถึงกรณีลูกหนี้ที่ไม่สามารถจ่ายชำระหนี้ได้ตามมาตรการขั้นต่ำ รวมทั้งกลุ่มลูกหนี้ที่มีสถานะเป็น NPL ว่า ผู้ให้บริการทางการเงินต้องเร่งดำเนินการปรับปรุงโครงสร้างหนี้ให้แก่ลูกหนี้ เพื่อช่วยบรรเทาภาระและช่วยให้ลูกหนี้ฟื้นตัวกลับมาได้โดยเร็ว

ซึ่งการปรับปรุงโครงสร้างหนี้สามารถทำได้หลายวิธี อาทิ การเลื่อนกำหนดชำระหนี้หรือพักชำระเงินต้นและ/หรือดอกเบี้ย การปรับลดอัตราดอกเบี้ย การขยายระยะเวลาชำระหนี้ การเปลี่ยนประเภทหนี้จากสินเชื่อระยะสั้นเป็นสินเชื่อระยะยาว การปรับลดค่าธรรมเนียม ดอกเบี้ยค้างชำระ รวมทั้งการปรับลำดับการตัดชำระหนี้ ให้สามารถตัดเงินต้นก่อนดอกเบี้ยได้ตามความเหมาะสม หรือผ่อนปรนเงื่อนไขการชำระหนี้อื่น เป็นต้น

สำหรับกลุ่มลูกหนี้ NPL ของหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลที่ไม่มีหลักประกัน ผู้ให้บริการทางการเงินต้องเสนอแผนการปรับโครงสร้างหนี้ในลักษณะเดียวกับคลินิกแก้หนี้ให้ลูกหนี้เลือก กล่าวอีกนัยหนึ่ง คือ ในช่วงตั้งแต่ 1 ก.ค. -31 ธ.ค. 63 ผู้ที่มีหนี้เสียของบัตรเครดิต บัตรกดเงินสด รวมทั้งสินเชื่อส่วนบุคคลที่ไม่มีหลักประกัน สามารถปรับโครงสร้างหนี้กับผู้ให้บริการทางเงินแต่ละรายได้เลย โดยจะได้รับข้อเสนอเช่นเดียวกับข้อเสนอของคลินิกแก้หนี้ที่จะให้ระยะเวลาผ่อนชำระนานถึง 10 ปี และดอกเบี้ยในอัตราผ่อนปรน

นอกจากนี้ ได้ขอความร่วมมือผู้ให้บริการทางการเงินให้ชะลอการยึดทรัพย์ (ที่อยู่อาศัย หรือยานพาหนะที่ลูกหนี้ใช้สร้างรายได้) ออกไประยะหนึ่ง สำหรับลูกหนี้ที่สุจริต แต่อาจจะมีปัญหาการจ่ายหนี้โดยเฉพาะในช่วงวิกฤตโควิด เพื่อให้ลูกหนี้ยังคงมีที่อยู่อาศัย มีรถใช้ทำมาหากิน และมีโอกาสที่จะเจรจาไกล่เกลี่ยปรับโครงสร้างหนี้ร่วมกันซึ่งจะเป็นผลดีต่อทุกฝ่าย

“จะขอให้สถาบันการเงินพิจารณาปรับปรุงโครงสร้างหนี้ให้แก่ลูกหนี้กลุ่มนี้ โดยคำนึงถึงรายได้ของลูกหนี้กลุ่มนี้ในช่วง post covid โดยจะมีมาตรการที่ชัดเจนมากขึ้น ถึงการต้องรายงานให้ ธปท.ทราบถึงความคืบหน้าในการปรับปรุงโครงสร้างหนี้ให้แก่ลูกหนี้กลุ่มนี้เป็นระยะด้วย” นายรณดลกล่าว

พร้อมระบุว่า เมื่อมองไปข้างหน้า การที่เจ้าหนี้ลูกหนี้สามารถตกลงปรับโครงสร้างหนี้ร่วมกัน จะเป็นเรื่องที่มีความสำคัญต่อเศรษฐกิจไทยเป็นอย่างมาก ดังนั้น ได้มีการสั่งการให้ผู้ให้บริการทางการเงิน รายงานข้อมูลจำนวนลูกหนี้ที่มาขอปรับโครงสร้างหนี้ และจำนวนที่ปรับโครงสร้างหนี้สำเร็จ

ส่วนรายที่ไม่สำเร็จขอให้ระบุเหตุผล สำหรับลูกหนี้ที่ไม่สามารถปรับโครงสร้างหนี้กับผู้ให้บริการฯได้สำเร็จ สามารถส่งคำขอผ่านมาที่ช่องทาง “ทางด่วนแก้หนี้” ใน www.1213.or.th ของศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ธปท.

“ธปท. เชื่อมั่นว่ามาตรการช่วยเหลือลูกหนี้รายย่อยเพิ่มเติมระยะที่ 2 นี้ จะทำให้ลูกหนี้ได้รับความช่วยเหลือที่เหมาะสมอย่างทันท่วงที ลดโอกาสการผิดนัดชำระหนี้ ในขณะเดียวกัน ก็จะช่วยให้ผู้ให้บริการทางการเงินได้รับการชำระหนี้คืนอย่างเหมาะสม เป็นการก้าวข้ามช่วงเวลาที่ยากลำบากนี้ไปด้วยกัน” นายรณดล ระบุ

โดย สำนักข่าวอินโฟเควสท์ (22 มิ.ย. 63)

Tags: BOT, NPL, คลินิกแก้หนี้, ธนาคารแห่งประเทศไทย, ธปท., บัตรเครดิต, ปรับโครงสร้างหนี้, รณดล นุ่มนนท์, ลดดอกเบี้ย, สินเชื่อที่อยู่อาศัย, สินเชื่อบ้าน, สินเชื่อส่วนบุคคล, เพิ่มวงเงิน, แบงก์ชาติ