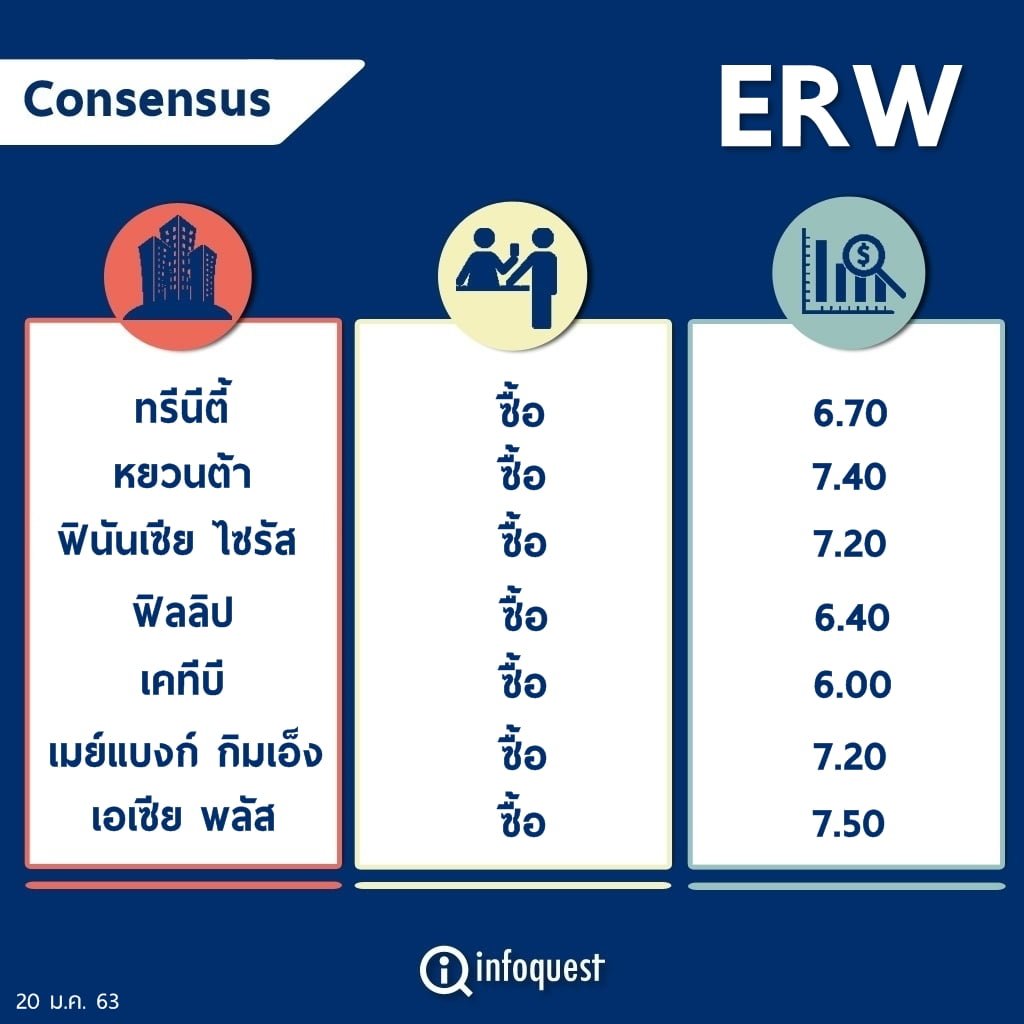

โบรกเกอร์ แนะนำ”ซื้อ”หุ้น บมจ.ดิ เอราวัณ กรุ๊ป (ERW) แม้ว่าแนวโน้มผลงานไตรมาส 4/62 มีโอกาสเติบโตต่ำกว่าคาด เหตุรายได้เฉลี่ยต่อห้อง (RevPar) ในเดือน ธ.ค.62 พลิกหดตัวจากปัจจัยเงินบาทแข็งค่าและการแข่งขันราคารุนแรง กระทบค่าห้องพักเฉลี่ยลดลง เพราะหั่นราคาแย่งชิงลูกค้าในช่วงไฮซีซั่นท่องเที่ยว แต่เชื่อหลังรายงานงบการเงินปี 62 แล้วราคาหุ้นมีโอกาสพลิกกลับมา Outperform รับแรงหนุนทิศทางกำไรปี 63 ที่จะกลับมาขยายตัวในเชิงบวกอีกครั้ง

ทั้งนี้ ในปีนี้ ERW จะไม่มีค่าใช้จ่ายพิเศษตั้งสำรองพนักงาน และยังได้รับผลบวกหลังจากโรงแรมใหญ่ JW Marriott กลับมาให้บริการตามปกติ สามารถขยับขึ้นค่าห้องพักเฉลี่ย 3-5% พร้อมกับเปิดให้บริการโรงแรมกลุ่ม HOP INN ที่มีรายได้เฉลี่ยต่อห้องเติบโตได้ดีเพิ่มอีก 7 แห่ง ณ สิ้นปี 62 มีโรงแรมในเครือทั้งหมด 70 แห่ง ห้องพักรวม 9,500 ห้อง พร้อมมองบวกในด้าน Valuation เพราะมีมูลค่าซื้อขายที่ระดับ -1.5SD ต่ำที่สุดในรอบ 5 ปี มีอัพไซด์จากราคาพื้นฐานที่น่าสนใจเข้าซื้อสะสม

พักเที่ยง ราคาหุ้น ERW อยู่ที่ 5.15 บาท ลดลง 0.10 บาท หรือ 1.90% ขณะที่ดัชนีหุ้นไทย ลดลง 0.55%

นายมงคล พ่วงเภตรา ผู้ช่วยกรรมการผู้จัดการ ฝ่ายกลยุทธ์การลงทุนหลักทรัพย์ บล.เคทีบี (ประเทศไทย) เปิดเผยว่า ฝ่ายวิจัยฯ ปรับลดราคาพื้นฐานของ ERW มาเหลือ 6 บาท จากเดิมที่ 7.10 บาท แต่ยังคงคำแนะนำ”ซื้อ”เนื่องจากทิศทางกำไรสุทธิในไตรมาส 4/62 มีโอกาสอาจต่ำกว่าคาด

แม้ว่าแนวโน้มรายได้เฉลี่ยต่อห้องทั้งหมด (RevPar) ในเดือน ต.ค.-พ.ย.62 จะสามารถพลิกกลับมาเป็นบวกได้ประมาณ 3% แต่ในเดือน ธ.ค.62 กลับมาหดตัวลงอย่างรุนแรงเป็นตัวเลขสองหลักเนื่องจากค่าห้องพักเฉลี่ย ปรับตัวลงแรง โดยเฉพาะโรงแรมในพื้นที่กรุงเทพฯ ส่วนหนึ่งเกิดจากค่าเงินบาทแข็งค่าและการแข่งขันรุนแรงทำให้ ERW ต้องลดราคาเพื่อแย่งชิงลูกค้ากระทบต่อ RevPar ในไตรมาส 4/62 จะยังมีโอกาสติดลบ

ดังนั้น จึงต้องปรับลดประมาณการกำไรสุทธิปี 62 และปี 63 อย่างไรก็ตาม ยังคาดหวังเห็นการกำไรสุทธิในปี 63 จะกลับมาเติบโตได้ดีประมาณ 12% เมื่อเทียบกับฐานปี 62 เพราะไม่มีค่าใช้จ่ายพิเศษในส่วนของการตั้งสำรองพนักงาน และมีโอกาสปรับขึ้นค่าห้องราว 3-5% หลังจากปรับปรุงโรงแรมใหญ่อย่าง JW Marriott แล้วเสร็จแล้ว พร้อมกับมีปัจจจัยบวกจากการเปิดโรงแรม HOP INN ที่มีรายได้เฉลี่ยต่อห้องเป็นบวกได้อย่างต่อเนื่องเพิ่มอีก 7 แห่ง

ทั้งนี้ ฝ่ายวิจัยฯ ยังแนะติดตามปัจจัยเสี่ยงผลกระทบจากการใช้มาตรฐานบัญชีใหม่ TFRS16 เรื่องของสัญญาเช่า ซึ่งจะทำให้มีค่าใช้จ่ายในส่วนของค่าเสื่อมและดอกเบี้ยจ่ายเพิ่มขึ้น ปัจจุบันยังไม่ได้รวมไว้ในประมาณการกำไรสุทธิปี 63 นอกจากนั้นแนวโน้มค่าเงินบาทที่แข็งค่าอาจส่งผลกระทบโดยตรงต่อการท่องเที่ยวไทยในระยะถัดไปอย่างไร

“ในช่วงเวลากว่า 1 เดือนราคาหุ้น ERW ปรับตัวลดลงมามากเกือบ 20% เป็นผลกระทบเชิงลบกับปัจจัยเงินบาทแข็งค่า และรายได้เฉลี่ยต่อห้องทั้งหมดในเดือนสุดท้ายของปี 62 พลิกกลับมาหดตัวรุนแรง สร้างความผิดหวังให้กับนักลงทุนที่เคยซื้อเก็งกำไรไปในช่วงก่อนหน้านี้ แต่เราเชื่อว่าการเคลื่อนไหวของราคาหุ้น ERW น่าจะยัง Underperform ต่อเนื่องไปจนถึงช่วงที่ผลประกอบการไตรมาส 4 และปี62 รายงานออกมาในวันที่ 24 ก.พ.63 ดังนั้น โอกาสซื้อสะสมควรเป็นช่วงงบใกล้ประกาศ เพราะปัจจุบัน Valuation ของหุ้น ERW ซื้อขายที่ระดับ -1.5SD ถือว่าต่ำสุดในรอบ 5 ปี มีอัพไซด์ที่น่าสนใจเมื่อเทียบกับราคาพื้นฐาน”นายมงคล กล่าว

นักวิเคราะห์ บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) เปิดเผยว่า แม้ว่าแนวโน้มผลประกอบการ ERW ในปี 62 อาจต่ำกว่าคาด ล่าสุดปรับลดคาดการณ์รายได้ปี 62 เป็นเติบโต 3-5% จากเดิม 7% เนื่องจากในงวด 9 เดือนปี 62 อัตราการเข้าพักของโรงแรมต่างจังหวัดชะลอตัว โดยเฉพาะในหัวเมืองท่องเที่ยว อาทิ สมุย ภูเก็ต เป็นต้น

แต่เชื่อมั่นว่าผลประกอบการในปี 63 จะพลิกกลับมาเติบโตได้ชัดเจนอีกครั้งตามแผนการเปิดโรงแรมใหม่ โดยในไตรมาส 4/62 เปิดให้บริการโรงแรมใหม่ 4 แห่ง ประกอบด้วยแบรนด์ HOP INN ในไทย 3 แห่งในพื้นที่หาดใหญ่ ,รังสิต ,และนครปฐม รวมถึงแบรนด์ Mercure Ibis สุขุมวิท 24 นอกจากนี้ คาดว่าจะได้รับผลบวกหลังจาก JW Marriott กลับมาให้บริการตามปกติ ส่งผลให้ช่วงสิ้นปี 62 จะมีโรงแรมในเครือทั้งหมด 70 แห่ง ห้องพักรวม 9,500 ห้อง

สำหรับแนวโน้มผลประกอบการไตรมาส 4/62 ฝ่ายวิจัยฯประเมินว่าจะเติบโตดีขึ้น เนื่องจากได้รับอานิสงส์จากฤดูกาลท่องเที่ยว และรับผลดีจากมาตรการกระตุ้นการท่องเที่ยวของรัฐบาล เป็นปัจจัยผลักดันจำนวนนักท่องเที่ยวต่างชาติ โดยเฉพาะชาวจีนและเอเชียกลับมาเติบโตอีกครั้ง

ปัจจุบันมีมุมมองเชิงบวกกับหุ้น ERW เนื่องจากมีจุดเด่นที่มีโรงแรมทุกระดับครอบคลุมลูกค้าได้จำนวนมากและหลากหลายทำเล มีความสามารถในการทำกำไรดี เพราะมี Economy of scale ขณะที่ ERW ขยายการลงทุนไปในประเทศฟิลิปปินส์ที่มีแนวโน้มเติบโตได้ดี ฝ่ายวิจัยฯแนะนำ “ซื้อ” มีอัพไซด์เมื่อเทียบกับราคาพื้นฐานที่ 6.80 บาท

บล.ทรีนีตี้ ระบุในบทวิเคราะห์ว่า เลือกหุ้น ERW เป็นหุ้นเด่นประจำกลุ่มโรงแรม เนื่องจากเป็นบริษัทที่เป็น “Pure Hotel Player” มีธุรกิจโรงแรมสัดส่วน 90% ให้บริการในประเทศครอบคลุมทุกระดับชั้น และการกลับมาให้บริการเต็ม 100% ของโรงแรม JW Marriott ที่ปิดซ่อมแซมบางส่วนในช่วงปี 61-62 ทำให้คาดว่าจะสามารถปรับเพิ่มรายได้เฉลี่ยต่อห้องที่ขายได้ และการเปิดโรงแรมกลุ่ม HOP INN ที่ได้ความนิยมทั้งในไทยและฟิลิปปินส์ ซึ่งกลุ่ม HOP INN มีอัตราเติบโตของรายได้เฉลี่ยต่อห้องที่มีทั้งหมดระดับสองหลักจากการตอบโจทย์ความต้องการของกลุ่มนักท่องเที่ยวและนักธุรกิจในไทยและต่างประเทศ

โดย สำนักข่าวอินโฟเควสท์ (20 ม.ค. 63)