โบรกเกอร์ แนะนำ”ซื้อ”หุ้น บมจ.อาร์เอส (RS) จากแนวโน้มกำไรในปี 63 ที่จะกลับมาฟื้นตัวหลังจากน่าจะหดตัวในปีที่ผ่านมา ตามแผนธุรกิจที่ยังคงมุ่งในธุรกิจพาณิชย์หลายช่องทาง Multi-platform Commerce (MPC) โดยเฉพาะการขยายช่องทางการจัดจำหน่าย และเพิ่มผลิตภัณฑ์ รวมถึงธุรกิจทีวีจะเร่งเพิ่มเรตติ้ง เน้นละคร ข่าว กีฬา โดยจะมีรายการ Thai Fight มาออกอากาศตั้งแต่ ก.พ.นี้ คาดจะช่วยหนุนเรตติ้ง

อีกทั้งจะมีการทำ M&A ในธุรกิจ OEM ซึ่งจะเข้าไปร่วมลงทุนในธุรกิจรับจ้างผลิตที่ RS ว่าจ้างอยู่ คาดว่าเห็นความชัดเจนภายในปีนี้ราว 1-2 ราย ส่งผลดีต่อบริษัทในระยะยาว และยังได้รับส่วนแบ่งกำไรจากการลงทุนอีกด้วย

ช่วงบ่ายหุ้น RS อยู่ที่ 12.80 บาท ราคาไม่เปลี่ยนแปลง ขณะที่ดัชนีหุ้นไทย ปรับขึ้น 0.29%

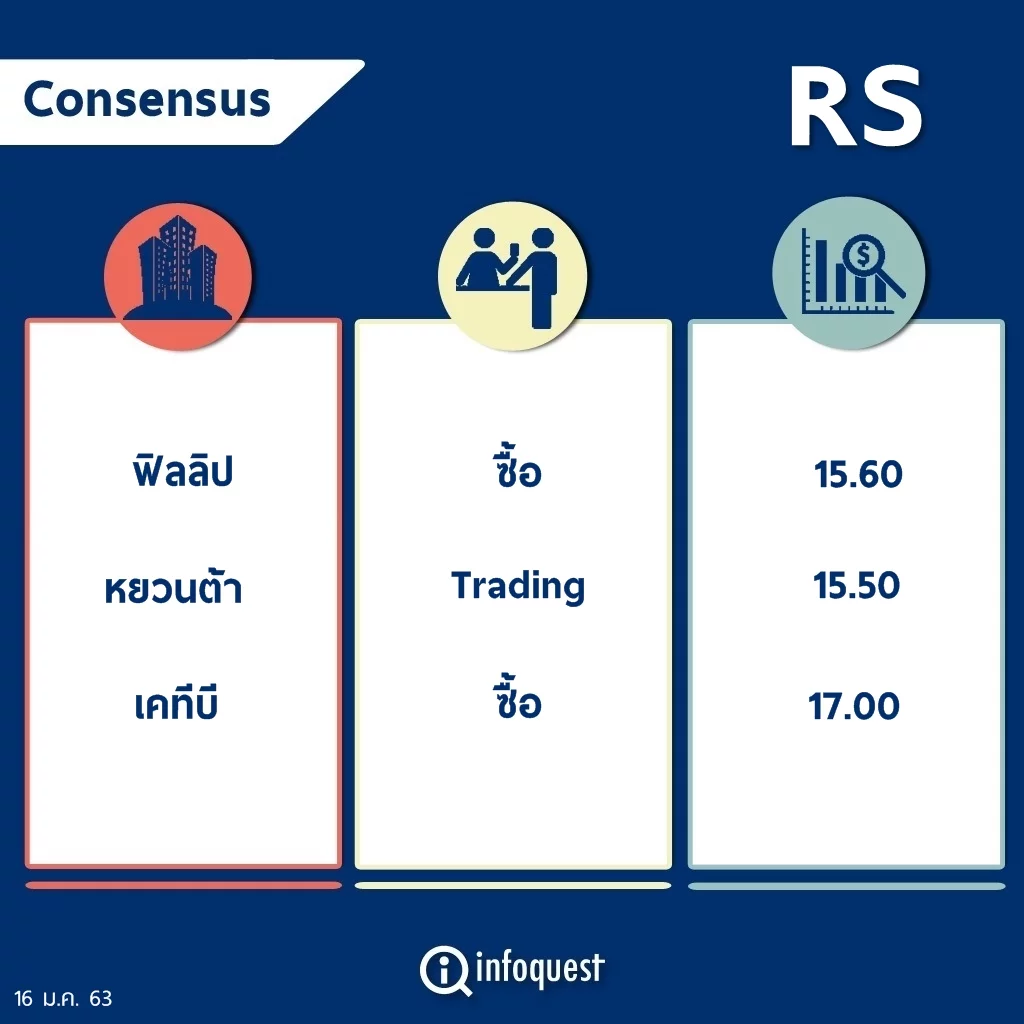

นายสยาม ติยานนท์ นักวิเคราะห์การลงทุนด้านหลักทรัพย์ บล.ฟิลลิป (ประเทศไทย) กล่าวว่า แนวโน้มผลประกอบการ RS ในปี 63 จะเติบโตจากปี 62 หากเป็นไปตามแผนธุรกิจที่บริษัทประกาศไว้ก่อนหน้านี้ ซึ่งทางฝ่ายวิเคราะห์มีมุมมองบวกต่อแผนงานดังกล่าว โดยยังคงประมาณการรายได้ปีนี้เติบโตเป็น 4,587 ล้านบาท และกำไรสุทธิจะอยู่ที่ 578 ล้านบาท

พร้อมกันนี้มองว่าการเติบโตของ RS ในปีนี้จะมาจากการรุกธุรกิจ RS Mall ซึ่งจะมีผลิตภัณฑ์รูปแบบใหม่ๆ มากขึ้น และมีการบริการในเซ็กเมนต์อื่นๆ เพิ่มขึ้น คล้ายกับการบริการ การขายประกันทางออนไลน์ที่ปัจจุบันทาง RS เป็นตัวแทนอยู่

อีกทั้งยังมีการทำโปรโมชั่นในทุก ๆ ไตรมาสเพื่อกระตุ้นการขายสินค้า และยังมีการเพิ่มพันธมิตร คือ อัมรินทร์ทีวีช่อง 34 เพื่อนำเสนอสินค้า เหมือนกับที่ทำร่วมกับช่องไทยรัฐทีวี และช่องเวิร์คพอยท์ เมื่อรวมกับช่อง 8 ของ RS ก็จะทำให้มีช่องทางนำเสนอสินค้ารวม 4 ช่อง และ RS ยังอยู่ระหว่างเจรจาเพิ่มเติมอีก

นอกจากนี้ RS ยังมุ่งเน้นการซื้อกิจการและร่วมลงทุน (M&A) ในธุรกิจรับจ้างผลิต (OEM) จะเข้าไปร่วมลงทุนในธุรกิจรับจ้างผลิตที่จ้างผลิตอยู่ คาดว่าจะได้เห็นความชัดเจนภายในปีนี้ราว 1-2 ราย ซึ่งจะส่งผลดีต่อ RS ในระยะยาว และยังได้รับส่วนแบ่งกำไรจากการลงทุนอีกด้วย

“เรามองเป็นโอกาสเข้าซื้อ ด้วยแผนธุรกิจของ RS ก็ดูโอเค ทั้งการออก product ใหม่ เพิ่มช่องทางออนไลน์ และขยายธุรกิจสื่อ ไปยังวิทยุเพิ่มอีก เพื่อกระตุ้นการขาย รวมถึงการจัดกิจกรรมคอนเสิร์ต แต่สิ่งที่ต้องติดตามดูคือเรื่องของ เศรษฐกิจ ว่าจะกระทบกับกำลังซื้อหรือไม่ และเม็ดเงินโฆษณาจะโตได้หรือไม่”นายสยาม กล่าว

บล.เคทีบี (ประเทศไทย) ระบุในบทวิเคราะห์ว่า แนวโน้มผลประกอบการปี 63 ของ RS จะกลับมาฟื้นตัวอีกครั้ง จากสภาวะเศรษฐกิจที่เริ่มฟื้นตัว โดยคาดกำไรสุทธิจะอยู่ที่ 636 ล้านบาท เติบโต 52% จากปีก่อน และรายได้รวมจะอยู่ที่ 4,205 ล้านบาท เติบโต 18% จากปีก่อน แบ่งเป็น ธุรกิจพาณิชย์หลายช่องทาง Multi-platform Commerce (MPC) ที่ 2,508 ล้านบาท เติบโต 22% จากการขยายช่องทางการจัดจำหน่ายและเพิ่มผลิตภัณฑ์, จากช่องเวิร์คพอยท์ ที่คาดจะทำได้ 292 ล้านบาท, ไทยรัฐทีวีที่คาดจะทำได้ 255 ล้านบาท

ขณะที่ ราคาหุ้นที่ปรับตัวลงมาราว 20% ใน 3 เดือนที่ผ่านมา สะท้อนผลประกอบการปี 62 ที่ลดลงจากปี 61 ไปพอสมควรแล้ว มองว่าราคาปัจจุบันยังไม่สะท้อนแนวโน้มผลประกอบการปี 63 ที่จะขยายตัวโดดเด่น ประกอบกับปัจจุบัน RS เทรดอยู่ PER 18.8 เท่า ยังน่าสนใจเมื่อเทียบกับกลุ่ม commerce PER 25.4 เท่า และกลุ่ม Media PER 26.3 เท่า

ทั้งนี้ ผู้บริหาร RS ได้เปิดเผยถึงทิศทางการเติบโตในปีนี้ โดยตั้งเป้ารายได้อยู่ที่ 5,250 ล้านบาท เติบโตประมาณ 42% จากปีก่อน แบ่งเป็น Media 1,550 ล้านบาท ประกอบด้วย TV 1,250 ล้านบาท, วิทยุ 300 ล้านบาท, ธุรกิจ MPC 3,200 ล้านบาท, ธุรกิจ Music 300 ล้านบาท และ Event 200 ล้านบาท และยังตั้งเป้ารายได้ในปี 65 เติบโตแตะ 10,000 ล้านบาท

อย่างไรก็ตาม ในปีนี้ RS จะมุ่งเน้นธุรกิจ MPC มากขึ้น โดยจะปรับกลยุทธ์ MPC ได้แก่ ใช้ Storytelling เป็นจุดช่วยขายผ่านคนใช้จริง และ Expert, ขยาย Touchpoints ได้แก่ ทีวี , Website ที่จะเริ่มในไตรมาส 2/63, Social Media และ Application คาดเริ่มได้ในไตรมาส 2/63, มีแผนออกผลิตภัณฑ์ใหม่ 30 SKUs ต่อเดือน และเพิ่ม categories เช่น Travel & services ช่วยเพิ่มการซื้อซ้ำจาก 1.8 ครั้งต่อปี เป็น 2.5 ครั้งต่อปี

ร่วมมือกับแบรนด์ในตลาด ทำ Exclusive products ใช้จุดขายที่เป็น First & Only @ RS Mall และ Synergy with BTS เตรียมเข้าสู่ตลาดยาสีฟันร่วมมือกับ บมจ. บีทีเอส กรุ๊ป โฮลดิ้งส์ (BTS) ซึ่งมูลค่าตลาดสูงปีนี้ ถึง 1.2 หมื่นล้านบาท โดย RS จะเข้าสู่ Premium toothpaste คาดเริ่มได้ในไตรมาส 3/63 โดยใช้ key ingredient ที่เป็น first mover ในตลาดเป็นจุดขาย

สำหรับธุรกิจทีวี RS ตั้งเป้ารายได้จากช่อง 8 ที่ 1,250 ล้านบาท เติบโต 40-50% จากปีก่อน จากการเพิ่มเรตติ้งเน้นละคร ข่าว กีฬา โดย RS จะมีรายการ Thai Fight มาออกอากาศตั้งแต่ ก.พ. คาดหนุนเรตติ้งขยายตัว

นักวิเคราะห์หลักทรัพย์ บล.หยวนต้า (ประเทศไทย) กล่าวว่า แนวโน้มยอดขายของ RS ในไตรมาส 4/62 คาดว่าจะปรับตัวดีขึ้นจากไตรมาสก่อนหน้า จากธุรกิจ MPC ที่มีการจัดโปรโมชั่นกระตุ้นยอดขายในช่วงปลายปี และการออกผลิตภัณฑ์ใหม่ทั้ง 3 กลุ่ม Haircare , Skincare และ Food Supplement แต่เมื่อเทียบกับช่วงเดียวของปีก่อนคาดกำไรสุทธิยังลดลงจากฐานที่สูง ซึ่งรายได้ MPC ทำสถิติสูงสุด และธุรกิจทีวีดิจิทัลที่รายได้ยังคงลดลงต่อเนื่อง จากเม็ดเงินโฆษณาที่ลดลง ภาพรวมปี 62 คงประมาณการกำไรสุทธิจะอยู่ที่ 412 ล้านบาท ปรับลดลง 6% จากปีก่อนหน้า

ส่วนในปี 63 คาดกำไรสุทธิฟื้นตัว 18% มาที่ระดับ 485 ล้านบาท และประมาณการรายได้เติบโต 13% จากปีก่อน เป็น 4,371 ล้านบาท ต่ำกว่าเป้าที่ RS ตั้งไว้ที่ 5,250 ล้านบาท เนื่องจากรวมความเสี่ยงจากการแข่งขันของธุรกิจทีวีดิจิทัลที่ยังรุนแรง และกลยุทธ์ของธุรกิจในการเพิ่มช่องทางจำหน่าย รวมถึง Synergy ทางธุรกิจ มองว่ายังต้องรอพิสูจน์ความสำเร็จ

โดย สำนักข่าวอินโฟเควสท์ (16 ม.ค. 63)

Tags: Consensus, rs