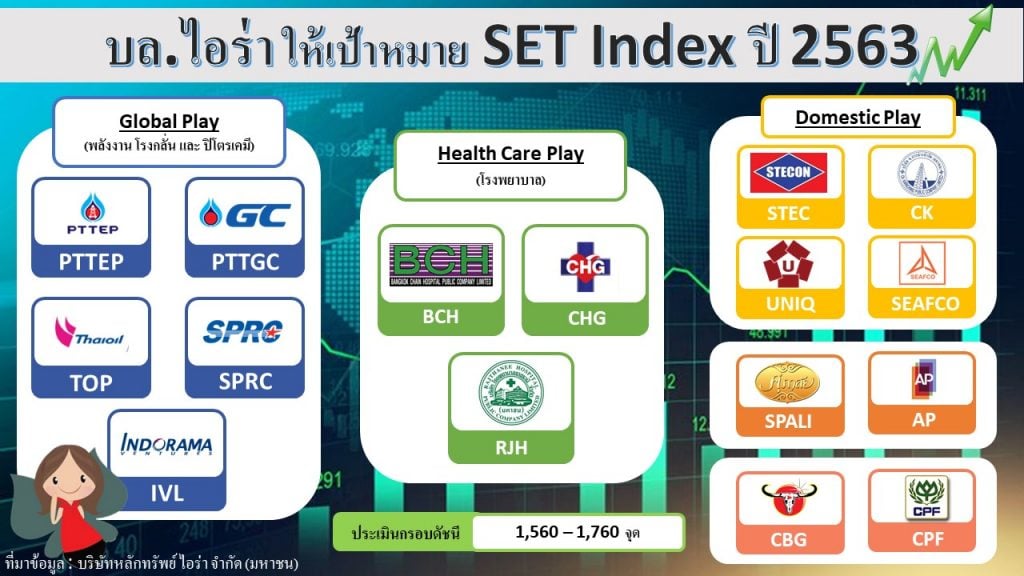

ฝ่ายวิจัย บล.ไอร่า (AIRA) มองเป้าหมายดัชนีตลาดหลักทรัพย์ (SET Index) ในปี 63 ภายใต้การประเมินผลกำไรต่อหุ้นของบริษัทจดทะเบียน (EPS) ที่ 97.70 บาท เป็นการเติบโตแบบ Conservative ที่ 4.5% ตามเศรษฐกิจไทย ในกรอบ 3.0% บวก/ลบจากประมาณการ EPS ปี 62 ที่ 93.50 บาท และคำนวณโดยใช้ PE Ratio ช่วง 15-17 เท่า ทำให้ประเมินเป้าหมาย SET Index ปีนี้ในกรอบ 1,560-1,760 จุด

ปัจจัยบวกหลักในปีนี้จะมาจากสถานการณ์สงครามการค้าระหว่างสหรัฐและจีนคลี่คลายลงตามลำดับ คาดช่วยความกังวลต่อแนวโน้มเศรษฐกิจโลกชะลอตัว โดยธนาคารโลก (World Bank) คาดการณ์ว่าเศรษฐกิจโลกปี 63 จะขยายตัว 2.7% ดีขึ้นเล็กน้อยจาก 2.6% ในปี 62

ขณะที่แนวโน้มเศรษฐกิจไทย โอกาสฟื้นตัว โดยสภาพัฒนาเศรษฐกิจและสังคมแห่งชาติ (สภาพัฒน์) คาดการณ์ว่าเศรษฐกิจไทยปีนี้จะเติบโตในกรอบ 2.7-3.7% แม้ยังได้รับปัจจัยกดดันจากการส่งออกที่เปราะบาง และผลกระทบจากเงินบาทที่แข็งค่า แต่ยังคาดว่าได้รับการชดเชยจากการบริโภคในประเทศ ภายใต้มาตรการกระตุ้นที่คาดมีต่อเนื่อง และการลงทุนทั้งภาครัฐฯ และเอกชน คาดว่าจะเร่งตัวขึ้นจากปีก่อน รวมทั้งแผนการลงทุนภาครัฐ เช่น โครงการก่อสร้างระบบราง ทั้งรถไฟความเร็วสูง รถไฟทางคู่ และรถไฟฟ้า รวมถึงโครงการ Motorway

นอกจากนี้ การใช้นโยบายผ่อนคลายทางการเงินของธนาคารกลางหลายประเทศ ทั้งธนาคารกลางสหรัฐ (FED) และธนาคารกลางยุโรป (ECB) รวมถึงธนาคารแห่งประเทศไทย (BoT) ที่ส่งสัญญาณคงอัตราอัตราดอกเบี้ยในระดับต่ำ เพื่อกระตุ้นเศรษฐกิจ ซึ่งฝ่ายวิจัยมองว่าจากปัจจัยดังกล่าวจะหนุนภาพรวมการลงทุนปีนี้ในเชิงบวกมากขึ้น

ดังนั้น กลยุทธ์การลงทุนในปี 63 จึงแนะนำลงทุนหุ้นกลุ่ม Global Play (พลังงาน โรงกลั่น และ ปิโตรเคมี) อาทิ PTTEP, PTTGC, TOP, SPRC และ IVL เนื่องจากเป็นหุ้นที่อิงกับปัจจัยต่างประเทศ จากสถานการณ์สงครามทางการค้ากลับมามีสัญญาณเชิงบวกอีกครั้งและราคาน้ำมันที่มีโอกาสปรับขึ้นจากสถานการณ์ความตึงเครียดในตะวันออกกลาง

กลุ่ม Health Care Play (โรงพยาบาล) อาทิ BCH, CHG และ RJH ในฐานะ Defensive Stock จากรายได้ที่สม่ำเสมอ ประกอบกับประเด็นบวกจากการปรับขึ้นค่าเหมาจ่ายรายหัวประกันสังคม

กลุ่ม Domestic Play เช่น กลุ่มรับเหมาก่อสร้าง จากโครงการขนาดใหญ่ที่คาดทยอยเปิดประมูลในปีนี้ มูลค่ารวมประมาณ 750,000 ล้านบาท ยังเป็นปัจจัยหนุนกลุ่มผู้รับเหมาก่อสร้าง โดยเฉพาะรายใหญ่ เช่น STEC, CK และ UNIQ รวมถึง SEAFCO จากการเข้าเป็น Subcontractor งานฐานราก (คาดสัดส่วน ประมาณ 3-5% ของมูลค่าโครงการ หรือ ~ 23,000-38,000 ล้านบาท)

กลุ่มที่อยู่อาศัย จากราคาซื้อขายบน PE ต่ำกว่าค่าเฉลี่ยในอดีต และแนวโน้มเงินปันผลที่จ่ายเป็นประจำ คาด Div.Yield สูงประมาณ 6-7% ที่น่าสนใจ เช่น SPALI และ AP เป็นต้น และสุดท้าย กลุ่มที่มีความน่าสนใจเฉพาะตัว จากผลประกอบการที่ฟื้นตัวโดดเด่น และมีโอกาสทำ New High ต่อเนื่อง เช่น CBG และ CPF เป็นต้น

อย่างไรก็ตาม หากพิจารณาการลงทุนในขณะนี้ ยังคงแนะนำให้นักลงทุนติดตามสถานการณ์ความกังวลต่อสถานการณ์ความตึงเครียดระหว่างสหรัฐและอิหร่านที่จะเข้ามาเป็นตัวแปรด้านการลงทุนในขณะนี้อย่างต่อเนื่อง เนื่องจากอาจส่งผลกระทบต่อความเชื่อมั่นการลงทุนในสินทรัพย์เสี่ยง และเงินบาทที่แข็งค่า ในขณะที่กลุ่มส่งออกและท่องเที่ยวอาจจะได้รับผลกระทบจากกรณีดังกล่าว

โดย สำนักข่าวอินโฟเควสท์ (09 ม.ค. 63)

Tags: ตลาดหุ้น, หุ้นไทย